"가계빚은 계속 늘어만 가는데도 보수정치인들은 재벌들 편만 들고 있으니....

한미FTA는 결국 대기업재벌들만 덕보고 대다수 국민들은 피해자가 될 것입니다."

<가계 빚 1년새 눈덩이‥재무건전성 악화>(종합)

(서울=연합뉴스) 김용래 구정모 기자 = 2011 가계금융조사 결과의 특징은 자산보다 부채가 늘어나는 속도가 빨라지면서 재무건전성이 다소 나빠졌다는 점이다.

총자산 대비 총부채 비율, 가처분소득 대비 금융부채 비율 등이 1년 전보다 모두 악화됐기 때문이다.

◇자산 7.5%↑ vs 빚 12.7%↑‥재무건전성 30대가 제일 나빠

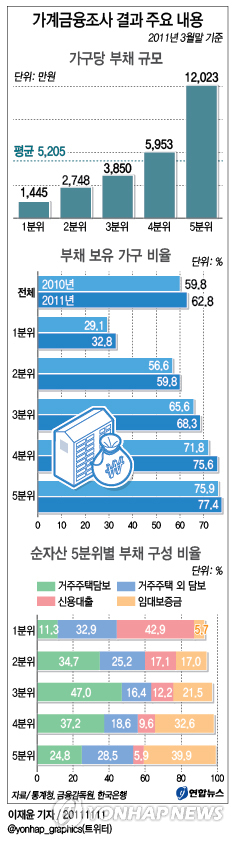

지난 3월말 기준 전체가구의 자산총액은 2억9천765만원으로 작년 2월보다 7.5% 증가했으나 부채총액은 올해 5천205만원으로 작년 대비 12.7%나 늘었다. 이에 따라 총자산 대비 총부채의 비중이 17.5%로 작년보다 0.8%포인트 올랐다.

전체 부채에서 신용대출 비중은 12.0%로 작지만 1년 사이 21.9%나 급증했다. 가계 부채 중 비중이 54.8%인 담보대출도 12.3% 증가했다.

담보ㆍ신용대출 등 금융부채가 14.2% 증가했지만 가처분소득은 7.7% 늘어나는 데 그쳐 가처분소득 대비 금융부채 비율은 109.6%로 6.2%포인트 올랐다. 또 가처분소득 대비 원리금상환액 비율도 18.3%로 작년보다 2.2% 악화됐다. 단, 저축액이 크게 늘어나면서 저축액 대비 금융부채 비율이 71.6%로 4.4%포인트 내렸다.

소득 5분위별로 보면 중간소득(3,4분위) 계층의 전년 대비 자산 증가폭이 14~15%로 상대적으로 컸다. 반면 1분위는 자산 평균이 2.6% 감소했다.

부채도 중간소득 계층의 증가폭이 컸다. 평균 부채는 2분위가 17.0%, 4분위가 18.2% 늘어 두자릿수 증가율을 보인 반면 1분위는 5.8% 증가했다.

부채보유 가구의 비율을 보면 1분위가 32.8%로 가장 낮았고, 2분위 59.8%, 3분위기 68.3%, 4분위 75.6%, 5분위 77.4%로 소득이 높을수록 부채가 있는 가구 비율이 높아졌다. 평균 부채 규모 역시 소득에 비례했다.

이에 따라 부채 점유율은 5분위가 46.2%로 가장 높았고, 4분위 22.9%, 3분위 14.8%, 2분위 10.6%, 1분위 5.5% 순이었다.

자산 대비 부채 비율은 소득, 자산, 부채가 모든 적은 1분위가 13.3%로 가장 낮고, 5분위가 18.4%로 가장 높았다.

하지만 가처분소득 대비 금융부채 비율은 1분위가 201.7%로 가장 높았다. 다른 소득분위는 100~120% 수준이었다. 특히 소득이 줄고 금융부채가 늘어남에 따라 1분위의 가처분소득 대비 금융부채 비율은 전년 대비 58.5%포인트 급증했다.

가처분소득 대비 원리금상환액 비율은 1~4분위가 20% 전후였고, 5분위 가구는 15.1%로 가장 낮았다.

연령대별로는 모든 연령대에서 유사한 비율로 자산이 증가했지만 부채증가율은 30세 미만에서 34.9%로 가장 높았다. 30대와 40대는 9.8%, 50대는 4.2%였다.

재무건전성 측면에서 30대가 가장 나빴다. 총자산 대비 총부채 비율(22.2%), 저축액 대비 금융부채 비율(89.9%)이 가장 높았고, 가처분소득 대비 원리금 상환액 비율(19.7%)도 40대의 19.8% 다음으로 높았다.

30세 미만은 금융부채가 상대적으로 적어 가처분소득 대비 금융부채 비율이 44.6%로 가장 낮았다. 하지만, 금융부채가 1년새 32.5% 증가한 반면 저축액은 15.4% 줄어 저축액 대비 금융부채 비중이 71.5%로 전년 대비 25.9%포인트 폭등했다.

◇자산가는 역시 '부동산 재벌'…10명 중 4명이 자기집 거주

자산 가운데 금융자산은 23.2%, 부동산이 73.6%로 부동산이 압도적으로 높았다.

소득 5분위별로 1분위가 자산 가운데 부동산 비율이 80.1%로 가장 높았다. 금융자산은 3분위가 24.7%로 상대적으로 많았다. 소득이 가장 높은 5분위의 경우 거주주택 이외의 부동산(37.8%)과 자동차 등 기타 실물자산(3.5%)의 비중이 다른 소득계층에 비해 높았다.

순자산 5분위별로 보면 부동산의 '위력'이 더 두드러진다.

순자산 기준 1분위가 39.3%, 2분위 47.8%, 3분위 64.0%, 4분위 72.2%, 5분위 78.9%로, 자산이 많을수록 부동산 보유 비율이 높다. 반면 금융자산은 그 반대가 된다. 기타 실물자산 비율은 순자산 1분위가 9.3%로 가장 높았다.

연령이 높을수록 부동산 비중이 높아지고 금융자산 보유 비중은 낮아진다.

부동산 가운데 거주주택을 보유한 가구는 전체의 39.7%로 1년 전보다 2.1%포인트 감소했다. 거주주택 보유 비중은 30세 미만이 27.2%로 가장 낮고, 30대 36.7%, 40대 37.6%, 50대 38.7%, 60세 이상 44.2%로 연령이 높을수록 커진다.

반면 연령대가 낮을수록 전월세 가구가 많아 자산 가운데 전월세보증금 비중이 높았다. 30세 미만에선 전월세보증금이 28.0%에 달했다.

◇금융부채 비중 1분위가 최고…담보대출 1년새 11.6% 증가

부채의 경우 1분위가 금융부채 비중이 72.1%로 가장 높고, 5분위가 67.9%로 가장 낮다.

담보대출은 4분위(57.4%)와 5분위(56.7%) 등 소득이 많은 계층이 상대적으로 많았고, 신용대출은 1분위(26.7%), 2분위(15.9%) 등 소득이 적은 층이 많았다.

특히 1분위의 경우 담보대출 비중이 41.6%로 낮은 편이었지만 1년 새 그 비중이 11.6%포인트 급증했다.

순자산 5분위별로 보면 자산이 많을수록 거주주택 이외 부동산을 많이 보유하면서 부채 가운데 임대보증금 비중이 증가, 5분위는 39.9%에 달했다.

나이가 많을수록 금융부채 비중이 떨어지고 임대보증금 비율이 올라갔다. 30세 미만 가구는 금융부채 비중이 89.6%인데 비해 60세 이상은 58.4%에 불과했다.

거주주택 담보대출은 30대가 37.3%로 가장 높고, 이후 연령대가 올라갈수록 감소해 60세 이상은 20.4%로 떨어졌다.

◇담보대출 용도는 거주주택·사업자금·거주外부동산 마련 순

담보대출은 거주주택 마련(35.2%), 사업자금 마련(28.4%), 거주주택 이외 부동산 마련(21.0%) 등의 비중이 높았으며, 신용대출은 사업자금 마련(31.9%), 생활비 마련(16.4%), 기타(21.3%) 등의 비중이 높았다.

순자산 분위별로 신용대출은 모든 분위에서 사업자금 마련, 생활비 마련 등의 비중이 높았지만 5분위 가구의 경우 특히 사업자금 마련 비중이 41.9%로 높았다.

연령대별 담보대출에서 30세 미만은 거주주택 44.3%, 생활비 16.8%, 전월세 보증금 16.3% 등의 순으로 높았고, 30대는 거주주택 55.5%, 거주주택 이외 부동산 16.7%, 사업자금 12.4% 등의 순이었다.

40대와 50대는 거주주택, 사업자금, 거주주택 이외 부동산 마련 등의 순으로 높았고, 60세 이상은 사업자금이 46.8%로 월등하게 높았으며 거주주택 이외 부동산 21.5%, 거주주택 마련 16.4% 등으로 나타났다.

신용대출은 30세 미만에서 전월세 보증금, 생활비, 교육비 마련 순으로 비중이 높았는데 그 외 연령대는 사업자금 마련과 생활비 및 기타 마련 비중이 높았다.

종사상 지위별 담보대출 특성을 살펴보면, 자영업자는 거주주택(23.4%), 사업자금(48.4%)이 높았고, 상용직은 거주주택(53.6%), 거주주택 이외 부동산(22.0%) 등이 높았다.

◇은행대출, 모든 연령대·계층에서 가장 비중 높아

전체 가구의 담보 및 신용대출의 대출기관별 비중을 보면 담보대출은 은행과 비은행금융기관, 신용대출은 은행, 기타, 비은행금융기관이 대부분을 차지했다.

소득 5분위별 담보대출은 모든 분위에서 은행대출이 가장 많고, 다음이 비은행금융기관 대출로 나타났다. 은행대출은 1분위 65.9%, 5분위 75.4%였다.

순자산 분위별로는 모든 분위 가구에서 은행대출이 가장 많았지만 1분위 가구는 비은행금융기관이 42.5%, 5분위가구는 은행대출이 74.9%로 상대적으로 높았다.

권역별 담보대출은 수도권과 비수도권 모두 은행과 비은행금융기관의 비중이 높았는데 수도권은 은행이 77.4%, 비수도권은 비은행금융기관이 41.2%로 상대적으로 높았다. 신용대출 역시 비슷한 패턴을 보였다.

연령대별 담보대출은 모든 연령대 가구에서 은행대출이 많고 다음이 비은행금융기관 대출이었지만 30대 가구는 은행이 75.5%, 50대 가구는 비은행금융기관 31.6%로 상대적으로 높았다. 신용대출의 경우 30세 미만 가구는 은행, 50대 가구는 기타, 60세 이상 가구는 비은행금융기관 대출 비중이 상대적으로 높았다.

종사상 지위별로도 담보대출은 상용직이 은행(75.6%), 임시·일용직 가구는 비은행금융기관(39.6%)이 상대적으로 높았다. 신용대출의 경우 상용직은 은행, 자영업자는 비은행금융기관 비중이 높았다.

전체가구 담보와 신용대출의 상환방법별 비중은 담보대출이 만기일시 상환 (43.4%), 원리금 분할상환(14.3%) 순으로 비중이 높았다. 신용대출은 기타(66.7%), 만기일시 상환(21.6%)이 대부분이었다.

소득 5분위별로 담보대출을 보면, 모든 분위에서 만기일시 상환이 많았지만 1분위와 5분위는 만기일시 상환 비중이 상대적으로 높고, 2분위는 원금분할 및 기타상환, 4분위는 원리금 분할 등이 상대적으로 높았다.

신용대출은 모든 분위 가구에서 마이너스통장 등 기타의 비중이 가장 높고 나머지 대부분은 만기일시 상환이 많았다. 다만, 1분위는 기타, 5분위는 만기일시 상환 비중이 상대적으로 높았다.

가구주 연령대별로도 담보대출의 경우 모든 가구에서 만기 일시상환 비중이 높았지만 30세 미만과 30대는 원리금분할 상환이, 50대 및 60세 이상에서는 기타가 높은 비중을 차지했다.

yonglae@yna.co.kr pseudojm@yna.co.kr (끝)

총자산 대비 총부채 비율, 가처분소득 대비 금융부채 비율 등이 1년 전보다 모두 악화됐기 때문이다.

◇자산 7.5%↑ vs 빚 12.7%↑‥재무건전성 30대가 제일 나빠

전체 부채에서 신용대출 비중은 12.0%로 작지만 1년 사이 21.9%나 급증했다. 가계 부채 중 비중이 54.8%인 담보대출도 12.3% 증가했다.

담보ㆍ신용대출 등 금융부채가 14.2% 증가했지만 가처분소득은 7.7% 늘어나는 데 그쳐 가처분소득 대비 금융부채 비율은 109.6%로 6.2%포인트 올랐다. 또 가처분소득 대비 원리금상환액 비율도 18.3%로 작년보다 2.2% 악화됐다. 단, 저축액이 크게 늘어나면서 저축액 대비 금융부채 비율이 71.6%로 4.4%포인트 내렸다.

소득 5분위별로 보면 중간소득(3,4분위) 계층의 전년 대비 자산 증가폭이 14~15%로 상대적으로 컸다. 반면 1분위는 자산 평균이 2.6% 감소했다.

부채도 중간소득 계층의 증가폭이 컸다. 평균 부채는 2분위가 17.0%, 4분위가 18.2% 늘어 두자릿수 증가율을 보인 반면 1분위는 5.8% 증가했다.

부채보유 가구의 비율을 보면 1분위가 32.8%로 가장 낮았고, 2분위 59.8%, 3분위기 68.3%, 4분위 75.6%, 5분위 77.4%로 소득이 높을수록 부채가 있는 가구 비율이 높아졌다. 평균 부채 규모 역시 소득에 비례했다.

이에 따라 부채 점유율은 5분위가 46.2%로 가장 높았고, 4분위 22.9%, 3분위 14.8%, 2분위 10.6%, 1분위 5.5% 순이었다.

자산 대비 부채 비율은 소득, 자산, 부채가 모든 적은 1분위가 13.3%로 가장 낮고, 5분위가 18.4%로 가장 높았다.

하지만 가처분소득 대비 금융부채 비율은 1분위가 201.7%로 가장 높았다. 다른 소득분위는 100~120% 수준이었다. 특히 소득이 줄고 금융부채가 늘어남에 따라 1분위의 가처분소득 대비 금융부채 비율은 전년 대비 58.5%포인트 급증했다.

가처분소득 대비 원리금상환액 비율은 1~4분위가 20% 전후였고, 5분위 가구는 15.1%로 가장 낮았다.

연령대별로는 모든 연령대에서 유사한 비율로 자산이 증가했지만 부채증가율은 30세 미만에서 34.9%로 가장 높았다. 30대와 40대는 9.8%, 50대는 4.2%였다.

재무건전성 측면에서 30대가 가장 나빴다. 총자산 대비 총부채 비율(22.2%), 저축액 대비 금융부채 비율(89.9%)이 가장 높았고, 가처분소득 대비 원리금 상환액 비율(19.7%)도 40대의 19.8% 다음으로 높았다.

30세 미만은 금융부채가 상대적으로 적어 가처분소득 대비 금융부채 비율이 44.6%로 가장 낮았다. 하지만, 금융부채가 1년새 32.5% 증가한 반면 저축액은 15.4% 줄어 저축액 대비 금융부채 비중이 71.5%로 전년 대비 25.9%포인트 폭등했다.

◇자산가는 역시 '부동산 재벌'…10명 중 4명이 자기집 거주

자산 가운데 금융자산은 23.2%, 부동산이 73.6%로 부동산이 압도적으로 높았다.

소득 5분위별로 1분위가 자산 가운데 부동산 비율이 80.1%로 가장 높았다. 금융자산은 3분위가 24.7%로 상대적으로 많았다. 소득이 가장 높은 5분위의 경우 거주주택 이외의 부동산(37.8%)과 자동차 등 기타 실물자산(3.5%)의 비중이 다른 소득계층에 비해 높았다.

순자산 5분위별로 보면 부동산의 '위력'이 더 두드러진다.

순자산 기준 1분위가 39.3%, 2분위 47.8%, 3분위 64.0%, 4분위 72.2%, 5분위 78.9%로, 자산이 많을수록 부동산 보유 비율이 높다. 반면 금융자산은 그 반대가 된다. 기타 실물자산 비율은 순자산 1분위가 9.3%로 가장 높았다.

연령이 높을수록 부동산 비중이 높아지고 금융자산 보유 비중은 낮아진다.

부동산 가운데 거주주택을 보유한 가구는 전체의 39.7%로 1년 전보다 2.1%포인트 감소했다. 거주주택 보유 비중은 30세 미만이 27.2%로 가장 낮고, 30대 36.7%, 40대 37.6%, 50대 38.7%, 60세 이상 44.2%로 연령이 높을수록 커진다.

반면 연령대가 낮을수록 전월세 가구가 많아 자산 가운데 전월세보증금 비중이 높았다. 30세 미만에선 전월세보증금이 28.0%에 달했다.

◇금융부채 비중 1분위가 최고…담보대출 1년새 11.6% 증가

부채의 경우 1분위가 금융부채 비중이 72.1%로 가장 높고, 5분위가 67.9%로 가장 낮다.

담보대출은 4분위(57.4%)와 5분위(56.7%) 등 소득이 많은 계층이 상대적으로 많았고, 신용대출은 1분위(26.7%), 2분위(15.9%) 등 소득이 적은 층이 많았다.

특히 1분위의 경우 담보대출 비중이 41.6%로 낮은 편이었지만 1년 새 그 비중이 11.6%포인트 급증했다.

순자산 5분위별로 보면 자산이 많을수록 거주주택 이외 부동산을 많이 보유하면서 부채 가운데 임대보증금 비중이 증가, 5분위는 39.9%에 달했다.

나이가 많을수록 금융부채 비중이 떨어지고 임대보증금 비율이 올라갔다. 30세 미만 가구는 금융부채 비중이 89.6%인데 비해 60세 이상은 58.4%에 불과했다.

거주주택 담보대출은 30대가 37.3%로 가장 높고, 이후 연령대가 올라갈수록 감소해 60세 이상은 20.4%로 떨어졌다.

◇담보대출 용도는 거주주택·사업자금·거주外부동산 마련 순

담보대출은 거주주택 마련(35.2%), 사업자금 마련(28.4%), 거주주택 이외 부동산 마련(21.0%) 등의 비중이 높았으며, 신용대출은 사업자금 마련(31.9%), 생활비 마련(16.4%), 기타(21.3%) 등의 비중이 높았다.

순자산 분위별로 신용대출은 모든 분위에서 사업자금 마련, 생활비 마련 등의 비중이 높았지만 5분위 가구의 경우 특히 사업자금 마련 비중이 41.9%로 높았다.

연령대별 담보대출에서 30세 미만은 거주주택 44.3%, 생활비 16.8%, 전월세 보증금 16.3% 등의 순으로 높았고, 30대는 거주주택 55.5%, 거주주택 이외 부동산 16.7%, 사업자금 12.4% 등의 순이었다.

40대와 50대는 거주주택, 사업자금, 거주주택 이외 부동산 마련 등의 순으로 높았고, 60세 이상은 사업자금이 46.8%로 월등하게 높았으며 거주주택 이외 부동산 21.5%, 거주주택 마련 16.4% 등으로 나타났다.

신용대출은 30세 미만에서 전월세 보증금, 생활비, 교육비 마련 순으로 비중이 높았는데 그 외 연령대는 사업자금 마련과 생활비 및 기타 마련 비중이 높았다.

종사상 지위별 담보대출 특성을 살펴보면, 자영업자는 거주주택(23.4%), 사업자금(48.4%)이 높았고, 상용직은 거주주택(53.6%), 거주주택 이외 부동산(22.0%) 등이 높았다.

◇은행대출, 모든 연령대·계층에서 가장 비중 높아

전체 가구의 담보 및 신용대출의 대출기관별 비중을 보면 담보대출은 은행과 비은행금융기관, 신용대출은 은행, 기타, 비은행금융기관이 대부분을 차지했다.

소득 5분위별 담보대출은 모든 분위에서 은행대출이 가장 많고, 다음이 비은행금융기관 대출로 나타났다. 은행대출은 1분위 65.9%, 5분위 75.4%였다.

순자산 분위별로는 모든 분위 가구에서 은행대출이 가장 많았지만 1분위 가구는 비은행금융기관이 42.5%, 5분위가구는 은행대출이 74.9%로 상대적으로 높았다.

권역별 담보대출은 수도권과 비수도권 모두 은행과 비은행금융기관의 비중이 높았는데 수도권은 은행이 77.4%, 비수도권은 비은행금융기관이 41.2%로 상대적으로 높았다. 신용대출 역시 비슷한 패턴을 보였다.

연령대별 담보대출은 모든 연령대 가구에서 은행대출이 많고 다음이 비은행금융기관 대출이었지만 30대 가구는 은행이 75.5%, 50대 가구는 비은행금융기관 31.6%로 상대적으로 높았다. 신용대출의 경우 30세 미만 가구는 은행, 50대 가구는 기타, 60세 이상 가구는 비은행금융기관 대출 비중이 상대적으로 높았다.

종사상 지위별로도 담보대출은 상용직이 은행(75.6%), 임시·일용직 가구는 비은행금융기관(39.6%)이 상대적으로 높았다. 신용대출의 경우 상용직은 은행, 자영업자는 비은행금융기관 비중이 높았다.

전체가구 담보와 신용대출의 상환방법별 비중은 담보대출이 만기일시 상환 (43.4%), 원리금 분할상환(14.3%) 순으로 비중이 높았다. 신용대출은 기타(66.7%), 만기일시 상환(21.6%)이 대부분이었다.

소득 5분위별로 담보대출을 보면, 모든 분위에서 만기일시 상환이 많았지만 1분위와 5분위는 만기일시 상환 비중이 상대적으로 높고, 2분위는 원금분할 및 기타상환, 4분위는 원리금 분할 등이 상대적으로 높았다.

신용대출은 모든 분위 가구에서 마이너스통장 등 기타의 비중이 가장 높고 나머지 대부분은 만기일시 상환이 많았다. 다만, 1분위는 기타, 5분위는 만기일시 상환 비중이 상대적으로 높았다.

가구주 연령대별로도 담보대출의 경우 모든 가구에서 만기 일시상환 비중이 높았지만 30세 미만과 30대는 원리금분할 상환이, 50대 및 60세 이상에서는 기타가 높은 비중을 차지했다.

yonglae@yna.co.kr pseudojm@yna.co.kr (끝)

'사회복지' 카테고리의 다른 글

| [99%를 위하여]주택정책 '집 없는 서민'에 맞추자 (0) | 2012.01.02 |

|---|---|

| 저당 잡힌 청춘…결혼도 출산도 사치 (0) | 2012.01.02 |

| “서울을 바꾸는 박원순의 사칙연산” (0) | 2011.10.09 |

| 손학규 대표 "저녁이 있는 삶이 복지국가의 출발점" (0) | 2011.09.15 |

| 2명 중 1명이 빈곤층… 노인 삶 OECD 중 최악 (0) | 2011.08.23 |